Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

Phí bảo hiểm rủi ro trong bảo hiểm nhân thọ được quy định như thế nào?

Mục lục [Ẩn]

Phí bảo hiểm rủi ro là gì?

Phí bảo hiểm rủi ro là khoản phí được khấu trừ hàng tháng từ phí đóng bảo hiểm của khách hàng để đảm bảo chi trả quyền lợi khi xảy ra sự kiện bảo hiểm.

Đặc điểm của phí rủi ro:

- So với các loại phí bảo hiểm nhân thọ có xu hướng cố định, phí bảo hiểm rủi ro những năm sau sẽ tăng so với những năm đầu vì rủi ro tăng theo độ tuổi của khách hàng nên phí bảo hiểm cũng sẽ cao hơn.

- Ngoài ra, phí bảo hiểm rủi ro được tính dựa trên các yếu tố độ tuổi, giới tính, tình trạng sức khỏe và nghề nghiệp của người được bảo hiểm... Theo đó những người còn trẻ, có sức khỏe tốt, làm công việc liên quan đến hành chính, văn phòng thì phí bảo hiểm rủi ro càng thấp.

Tại sao phí bảo hiểm rủi ro tăng theo số tuổi?

- Rủi ro cao về sức khỏe: Khi càng lớn tuổi, nguy cơ mắc các bệnh lý và căn bệnh nghiêm trọng như tiểu đường, bệnh tim mạch, hay các bệnh lý liên quan đến tuổi tác cũng tăng cao. Điều này làm tăng khả năng bạn gặp rủi ro về sức khỏe, dẫn đến việc phải chi trả số tiền bảo hiểm lớn hơn.

- Rủi ro về tử vong cũng tăng cao: Nguy cơ tử vong do các bệnh lý như tim mạch, ung thư và các căn bệnh mãn tính tăng cao khi tuổi tác gia tăng.

Những yếu tố trên cùng nhau tạo nên sự tăng giá của phí bảo hiểm rủi ro theo tuổi tác. Các công ty bảo hiểm sử dụng thông tin về rủi ro và thống kê để xác định phí phải trả, và đồng thời cũng xem xét về những yếu tố tuổi tác để điều chỉnh phí bảo hiểm một cách phù hợp và công bằng.

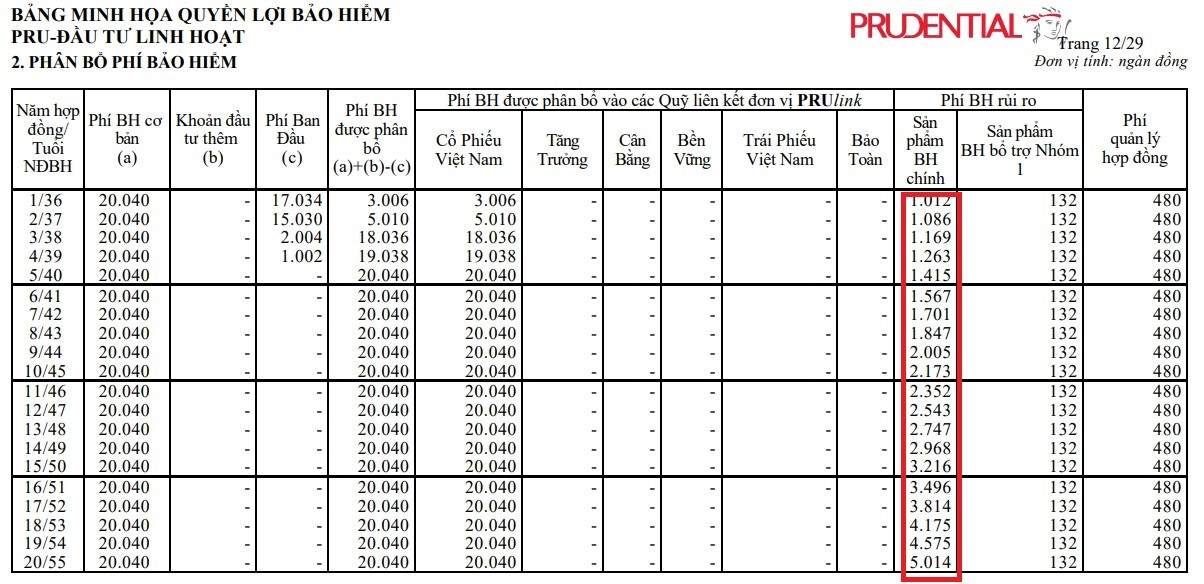

Phí bảo hiểm rủi ro có xu hướng tăng theo số tuổi của người đóng (Nguồn: Bảng minh họa sản phẩm Prudential)

Các yếu tố ảnh hưởng đến phí bảo hiểm rủi ro

Trên thực tế, phí bảo hiểm rủi ro của mỗi người lại khác nhau. Vậy đâu là các yếu tố ảnh được đến khoản phí này?

- Tuổi của người được bảo hiểm: Mua bảo hiểm càng sớm, phí bảo hiểm càng thấp, bởi vì với người trẻ, nguy cơ mắc các bệnh và tử vong sẽ thấp hơn. Phí bảo hiểm rủi ro sẽ cao hơn với các trường hợp tuổi cao, sức khỏe giảm sút. Như vậy có thể thấy những người còn trẻ, có sức khỏe tốt, làm công việc ít có rủi ro thì mức phí bảo hiểm rủi ro càng thấp.

- Số tiền bảo hiểm cam kết chi trả: Đây là số tiền công ty bảo hiểm cam kết sẽ chi trả các quyền lợi bảo hiểm cho người tham gia khi xảy ra sự kiện bảo hiểm.

- Giới tính: Nam và nữ giới có sự khác biệt về mặt sinh học nên tỷ lệ rủi ro tử vong cũng như bệnh tật ở hai giới tính cũng khác nhau. Theo đó, phí bảo hiểm rủi ro của nam sẽ cao hơn nữ giới;

- Thời hạn bảo hiểm: Thời hạn bảo hiểm càng dài, tỷ lệ rủi ro do công ty bảo hiểm chịu trách nhiệm càng lớn, do đó mà mức phí bảo hiểm rủi ro càng cao. Ngược lại với các sản phẩm bảo hiểm nhân thọ ngắn hạn thì có phí bảo hiểm rủi ro thấp hơn.

- Sức khỏe: Vào thời điểm tham gia bảo hiểm, tình trạng sức khỏe của người tham gia càng tốt thì phí bảo hiểm rủi ro càng thấp.

- Nghề nghiệp: Mức độ nguy hiểm của nghề nghiệp cao tỷ lệ thuận với mức phí rủi ro cao. Đơn vị bảo hiểm thường phân loại nhóm ngành nghề để tính phí bảo hiểm.

- Lựa chọn quyền lợi bảo hiểm: Người tham gia lựa chọn càng nhiều quyền lợi bảo hiểm thì mức phí bảo hiểm càng cao. Ngoài ra, thời hạn bảo hiểm càng dài thì phí bảo hiểm rủi ro cũng sẽ cao hơn.

Nhóm nghề nghiệp có tỷ lệ rủi ro cao cũng khiến phí rủi ro tăng cao

Cách tính phí bảo hiểm rủi ro trong bảo hiểm nhân thọ

Công thức tính chi phí bảo hiểm rủi ro được xác định bởi công ty bảo hiểm và có thể khác nhau tùy theo từng sản phẩm bảo hiểm. Công thức tính phí bảo hiểm rủi ro có thể áp dụng như sau:

|

Chi phí bảo hiểm rủi ro = Tỷ lệ tử vong * Giá trị rủi ro thuần |

Trong đó:

- Tỷ lệ tử vong: được lấy từ Bảng tỷ lệ tử vong. Mỗi DNBH sẽ có Bảng tỷ lệ tử vong được lập trên cơ sở số liệu thống kê riêng. Nhìn chung, tỷ lệ tử vong có xu hướng tăng theo độ tuổi và giới tính.

- Giá trị rủi ro thuần (Net Amount at Risk – NAR): là giá trị rủi ro thực tế mà doanh nghiệp phải trả cho Bên mua bảo hiểm khi xảy ra sự kiện bảo hiểm. Giá trị rủi ro thuần bằng chênh lệch giữa Số tiền BH/Quyền lợi tử vong và Giá trị tài khoản tích lũy

NAR = Số tiền BH/Quyền lợi tử vong – Giá trị tài khoản

Tuy nhiên, việc tính toán chi phí bảo hiểm rủi ro không đơn giản như vậy. Công ty bảo hiểm còn xem xét nhiều yếu tố khác như tuổi, giới tính, nghề nghiệp, sức khỏe… của người được bảo hiểm để xác định tỷ lệ phí bảo hiểm rủi ro.

Tỷ lệ phí này có thể thay đổi theo từng thời điểm và được thông báo cho khách hàng khi có sự thay đổi.

Đọc thêm: Cách tính phí bảo hiểm nhân thọ không phải ai cũng biết

Phí bảo hiểm rủi ro của các công ty bảo hiểm

Mỗi công ty sẽ có quy định riêng về phí rủi ro trong bảo hiểm nhân thọ. Cụ thể

Phí bảo hiểm rủi ro Manulife

Phí bảo hiểm rủi ro được Manulife quy định rất rõ trong điều khoản hợp đồng. Ví dụ với sản phẩm Món quà tương lai, phí bảo hiểm rủi ro được công ty quy định như sau:

Phí Bảo Hiểm Rủi Ro Là khoản phí được khấu trừ hàng tháng từ Giá Trị Tài Khoản Hợp Đồng để đảm bảo chi trả quyền lợi Bảng Tỷ Lệ Phí Bảo Hiểm Rủi Ro tử vong tối đa của từng nhóm tuổi bảo hiểm. Phí Bảo Hiểm Rủi Ro được miễn phí trong Năm Hợp Đồng đầu tiên.

Cách thức tính Phí bảo hiểm rủi ro của Manulife dựa theo công thức:

| Phí Bảo Hiểm Rủi Ro = Tỷ Lệ Phí Bảo Hiểm Rủi Ro x Số Tiền Bảo Hiểm Rủi Ro |

Bảng Tỷ Lệ Phí Bảo Hiểm Rủi Ro tử vong tối đa của từng nhóm tuổi được Manulife quy định như sau:

Đơn vị: phần nghìn

|

Nhóm tuổi |

Nam |

Nữ |

|

0-9 |

2,63 |

1,88 |

|

10-19 |

1,88 |

1,03 |

|

20-29 |

1,90 |

1,32 |

|

30-39 |

2,90 |

2,32 |

|

40-49 |

6,46 |

4,79 |

|

50-59 |

15,42 |

9,20 |

|

60-69 |

37,81 |

21,23 |

|

70-79 |

94,76 |

62,57 |

|

80-89 |

213,69 |

181,54 |

|

90-99 |

1.000 |

1.000 |

Phí bảo hiểm rủi ro trong bảo hiểm nhân thọ

Phí bảo hiểm rủi ro Prudential

Phí bảo hiểm rủi ro trong bảo hiểm Prudential là khoản phí để đảm bảo chi trả quyền lợi bảo hiểm rủi ro cho bảo hiểm chính và (các) bảo hiểm bổ trợ nhóm 1 theo cam kết trong hợp đồng bảo hiểm. Phí bảo hiểm rủi ro sẽ được khấu trừ từ giá trị quỹ của hợp đồng.

Khi hợp đồng bảo hiểm có hiệu lực, vào ngày kỷ niệm tháng hợp đồng, một số lượng đơn vị quỹ của hợp đồng bảo hiểm sẽ được tự động bán đi để trả phí bảo hiểm rủi ro.

Phí bảo hiểm rủi ro được xác định dựa trên:

- Số tiền bảo hiểm chịu rủi ro của sản phẩm bảo hiểm chính và các sản phẩm bảo hiểm bổ trợ Nhóm 1 (nếu có)

- Tuổi của người được bảo hiểm tính theo kỳ sinh nhật vừa qua (tính tại ngày kỷ niệm tháng hợp đồng)

- Giới tính của người được bảo hiểm

- Thời hạn bảo hiểm

- Sức khỏe, nghề nghiệp của Người được bảo hiểm theo tiêu chuẩn thẩm định hiện hành của Prudential.

Lưu ý: Khách hàng có thể yêu cầu công ty bảo hiểm Prudential cung cấp thông tin chi tiết về phí bảo hiểm rủi ro của hợp đồng bảo hiểm khi được tư vấn và giới thiệu sản phẩm.

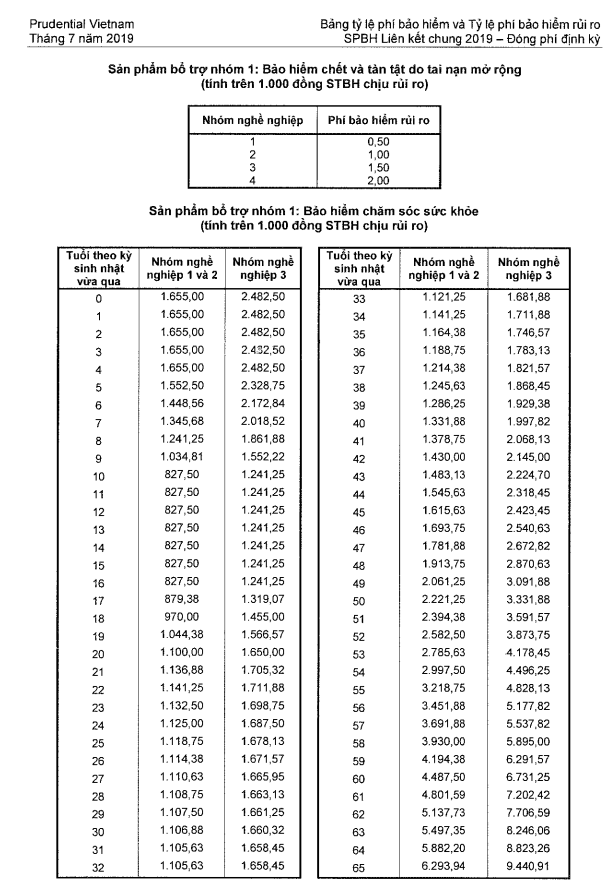

Bảng minh họa phí bảo hiểm rủi ro của Prudential dựa trên nhóm nghề nghiệp

Có thể bạn quan tâm: Hoàn phí bảo hiểm nhân thọ cho người mua trong những trường hợp nào?

Hy vọng những thông tin trên đã giúp bạn giải đáp phí bảo hiểm rủi ro là gì? và những yếu tố ảnh hưởng đến phí rủi ro. Phí rủi ro tăng theo độ tuổi, vậy nên hãy tham gia bảo hiểm nhân thọ sớm nhất là khi còn trẻ và có sức khỏe để tỷ lệ phí bảo hiểm rủi ro thấp nhất. Và hãy tham gia thời hạn dài và không dừng hợp đồng giữa chừng để quyền lợi bảo hiểm của bạn được toàn diện và trọn vẹn nhất. Nếu bạn đang quan tâm đến phí bảo hiểm rủi ro của công ty bảo hiểm khác, hãy đăng ký tư vấn để được hỗ trợ ngay:

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất