Tải app

Tải app

Facebook

Facebook

Google

Google

Zalo

Zalo

2 bảng minh họa quyền lợi bảo hiểm Prudential và cách đọc đơn giản

Mục lục [Ẩn]

Một trong những tài liệu quan trọng của sản phẩm bảo hiểm là bảng minh họa quyền lợi bảo hiểm Prudential. Qua những thông tin và số liệu trên bảng minh họa giúp khách hàng dễ dàng hiểu sản phẩm bảo hiểm mà họ lựa chọn. Tuy nhiên không phải ai cũng có thể nhanh chóng đọc hiểu bảng minh họa với các số liệu của từng hạng mục quan trọng. Chỉ với hai ví dụ chi tiết về bảng minh họa sau đây và hướng dẫn cách đọc hiểu đơn giản, bạn có thể tự mình tìm hiểu kỹ về sản phẩm bảo hiểm và có sự lựa chọn tốt nhất.

Tìm hiểu bảng minh họa quyền lợi Prudential

Bảng minh họa quyền lợi Prudential thường bao gồm các nội dung sau:

- Thông tin doanh nghiệp

- Thông tin tư vấn viên

- Thông tin chung về hợp đồng bảo hiểm:

- Thông tin khách hàng: Họ tên, giới tính, tuổi, nghề nghiệp, CMND/Hộ chiếu/Khai sinh... của bên mua bảo hiểm, người được bảo hiểm chính

- Thông tin sản phẩm bảo hiểm: Sản phẩm chính, tổng số phí bảo hiểm của sản phẩm chính, tổng phí bảo hiểm theo định kỳ, phương thức đóng phí...

- Minh họa quyền lợi của sản phẩm chính tương ứng với năm hợp đồng/tuổi người được bảo hiểm chính

- Các ghi chú liên quan đến bảng minh họa

Bảng minh họa quyền lợi bảo hiểm Prudential

Bảng minh họa của hai sản phẩm bảo hiểm Prudential tiêu biểu

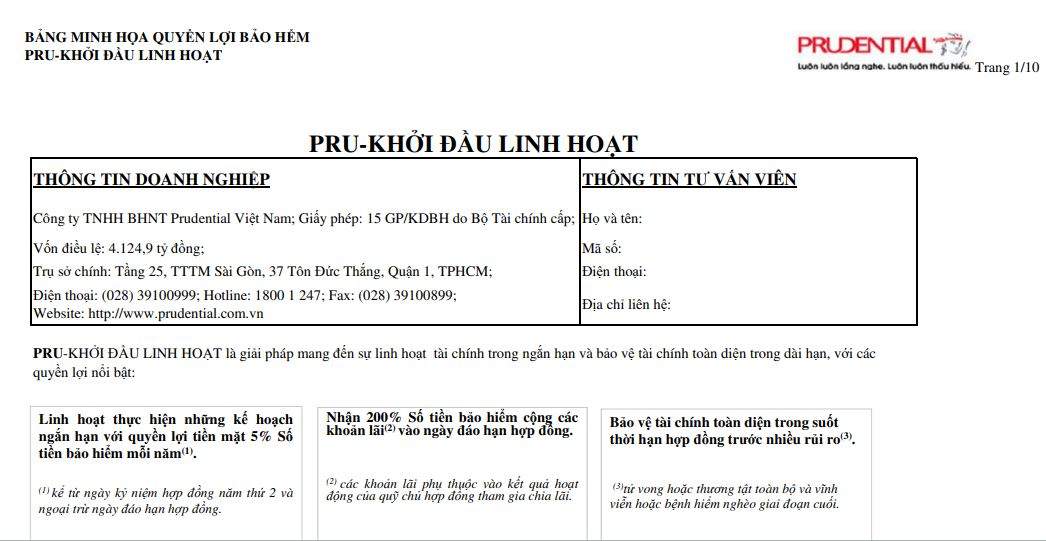

Ví dụ 1: Bảng minh họa quyền lợi bảo hiểm Pru - Khởi Đầu Linh Hoạt

Để hiểu rõ hơn về những quyền lợi được hưởng khi tham gia Pru - Khởi Đầu Linh Hoạt, khách hàng có thể tham khảo bảng minh họa quyền lợi bảo hiểm của một trường hợp khách hàng sau:

Khách hàng Nguyễn Văn A 30 tuổi, giới tính nam, nghề nghiệp báo chí, in ấn và xuất bản - nhà văn nhà thơ. Anh A muốn tham gia sản phẩm Pru - Khởi Đầu Linh Hoạt, không tham gia sản phẩm bổ trợ với những thông tin chi tiết như sau:

| Số tiền bảo hiểm | 100.000.000 đồng |

| Thời hạn hợp đồng | 20 năm |

| Thời hạn đóng phí | 15 năm |

| Tổng Phí bảo hiểm hàng năm | 19.333.000 đồng |

| Tổng phí bảo hiểm theo định kỳ: |

|

Lưu ý: Phí bảo hiểm trên được tính cho người có sức khỏe bình thường theo tiêu chuẩn của Prudential. Phí bảo hiểm thực tế của mỗi khách hàng sẽ khác nhau dựa trên kết quả thẩm định của Prudential.

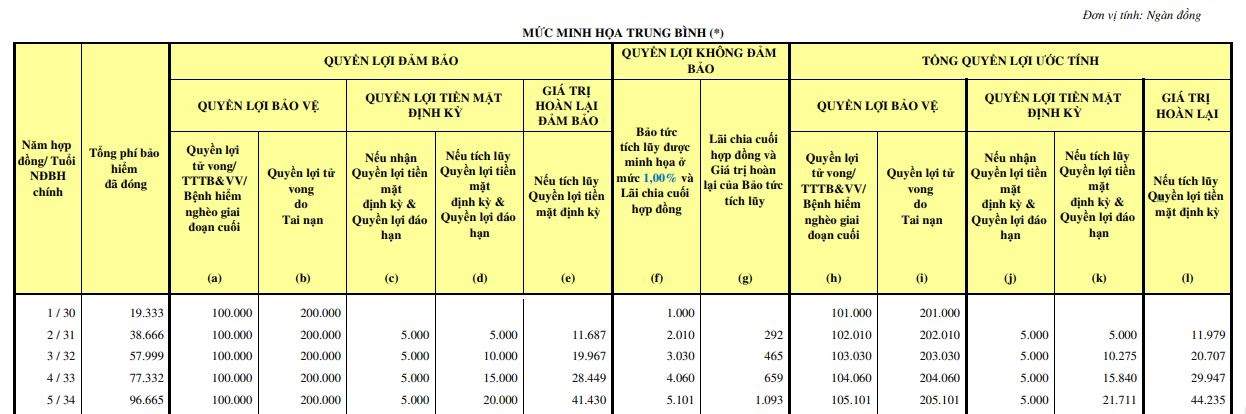

Minh họa quyền lợi của sản phẩm chính tại mức minh họa trung bình:

Cách đọc quyền lợi bảo hiểm tại một số cột mốc quan trọng:

Năm hợp đồng đầu tiên: Khi khách hàng 30 tuổi, nếu hủy hợp đồng sẽ không nhận lại bất kỳ khoản tiền nào. Cột giá trị hoàn lại trên bảng minh họa quyền lợi thể hiện không có giá trị hoàn lại. Chỉ từ năm hợp đồng thứ 2 trở đi hợp đồng của anh A mới có giá trị hoàn lại.

5 năm đầu hợp đồng

Có 2 cột quyền lợi: Quyền lợi đảm bảo và quyền lợi không đảm bảo.

Trong đó, quyền lợi đảm bảo là quyền lợi mà anh A chắc chắn nhận được khi tham gia sản phẩm Pru - Khởi Đầu Linh Hoạt, bao gồm:

- Quyền lợi tử vong/Thương tật toàn bộ và vĩnh viễn/Bệnh hiểm nghèo giai đoạn cuối: Được chi trả 100% số tiền bảo hiểm tương ứng với 100 triệu đồng nếu sự kiện này xảy ra vào năm hợp đồng thứ nhất đến năm hợp đồng thứ 5 (tương ứng với giai đoạn anh A từ 30 tuổi đến 34 tuổi)

- Quyền lợi tử vong do tai nạn: Được chi trả thêm 100% số tiền bảo hiểm hiểm tương ứng với 200 triệu đồng nếu sự kiện bảo hiểm xảy ra trong 5 năm đầu của hợp đồng bảo hiểm

- Quyền lợi tiền mặt định kỳ:

- Nếu nhận quyền lợi tiền mặt định kỳ và quyền lợi đáo hạn: Được chi trả 5% số tiền bảo hiểm tương ứng với 5 triệu đồng từ năm hợp đồng thứ hai trở đi (ngoại trừ ngày đáo hạn hợp đồng)

- Nếu tích lũy quyền lợi tiền mặt định kỳ và quyền lợi đáo hạn: Được cộng thêm 5% số tiền bảo hiểm tức 5 triệu đồng vào giá trị tài khoản hợp đồng ngày khi đến ngày kỷ niệm hợp đồng năm thứ 2. Khoản tiền này sẽ được cộng dồn vào các năm tiếp theo.

- Giá trị hoàn lại đảm bảo (nếu tích lũy quyền lợi tiền mặt định kỳ) sẽ được chi trả;

- 11.687.000 đồng vào năm hợp đồng thứ 2

- 19.967.000 đồng vào năm hợp đồng thứ 3

- 28.449.000 đồng vào năm hợp đồng thứ 4

- 41.430.000 đồng vào năm hợp đồng thứ 5

Quyền lợi không đảm bảo chỉ mang tính chất minh hoạt vì số tiền bảo hiểm được chi trả sẽ phụ thuộc vào tình hình kinh doanh của công ty vào mỗi năm tài chính:

- Bảo tức tích lũy được minh họa ở mức 1% (thực tế có thể cao hơn tùy vào kết quả kinh doanh của công ty) và lãi chia cuối hợp đồng. Cụ thể, anh A sẽ được chi trả:

- 1 triệu đồng vào năm hợp đồng thứ nhất

- 2.010.000 đồng vào năm hợp đồng thứ 2

- 3.030.000 đồng vào năm hợp đồng thứ 3

- 4.060.000 đồng vào năm hợp đồng thứ 4

- 5.101.000 đồng vào năm hợp đồng thứ 5

- Lãi chia cuối hợp đồng và Giá trị hoàn lại của Bảo tức tích lũy được chi trả từ năm hợp đồng thứ 2:

- 292.000 đồng vào năm hợp đồng thứ 2

- 465.000 đồng vào năm hợp đồng thứ 3

- 659.000 đồng vào năm hợp đồng thứ 4

- 1.093.000 đồng vào năm hợp đồng thứ 5

Nhìn vào cột tổng quyền lợi ước tính, ta có thể có thể thấy:

- Quyền lợi tử vong/ TTTB&VV/ Bệnh hiểm nghèo giai đoạn cuối được tính bằng bằng Quyền lợi tử vong/ TTTB&VV/ Bệnh hiểm nghèo giai đoạn cuối + Bảo tức tích lũy và Lãi chia cuối hợp đồng

- Quyền lợi tử vong do Tai nạn được tính bằng bằng Quyền lợi tử vong do Tai nạn + Bảo tức tích lũy và Lãi chia cuối hợp đồng

- Giá trị hoàn lại (Nếu tích lũy Quyền lợi tiền mặt định kỳ) sẽ tính bằng giá trị hoàn lại đảm bảo + Lãi chia cuối hợp đồng và Giá trị hoàn lại của Bảo tức tích lũy (không đảm bảo).

Từ năm hợp đồng thứ 6 trở đi:

- Quyền lợi tử vong/TTTB&VV/ Bệnh hiểm nghèo giai đoạn cuối sẽ được tính bằng “Chi trả số tiền lớn hơn giữa toàn bộ Phí bảo hiểm đã đóng, không có lãi, của sản phẩm bảo hiểm chính sau khi trừ đi Bảo tức tích lũy được yêu cầu rút trước, nếu có và tổng các khoản: 100% Số tiền bảo hiểm cộng với Bảo tức tích lũy tính đến thời điểm chi trả.”. Do tại mức minh họa trung bình tổng phí đóng tại năm hợp đồng thứ 6 trở đi lớn hơn 100% STBH + bảo tức nên quyền lợi của khách hàng nhận được là tổng phí đóng tại thời điểm đó.

- Quyền lợi tử vong do Tai nạn được tính bằng Quyền lợi tử vong như trên + 100% số tiền bảo hiểm, tương đương với Tổng phí đóng + 100% STBH

Năm hợp đồng thứ 16, khi anh A 45 tuổi, anh không phải đóng phí bảo hiểm nữa và vẫn được bảo vệ đến năm anh 49 tuổi - thời hạn hợp đồng 20 năm.

Năm hợp đồng thứ 20: khi anh A 49 tuổi, quyền lợi bảo hiểm như sau:

- Quyền lợi tử vong/TTTB&VV/Bệnh hiểm nghèo giai đoạn cuối là 289.995.000 đồng

- Quyền lợi tử vong do tai nạn là 389.995.000 đồng

- Nếu nhận Quyền lợi tiền mặt định kỳ & Quyền lợi đáo hạn: 336.019.000 đồng

- Nếu tích lũy Quyền lợi tiền mặt định kỳ & Quyền lợi đáo hạn: 491.532.000 đồng

- Nếu tích lũy Quyền lợi tiền mặt định kỳ: 491.532.000 đồng

Tóm tắt quyền lợi khi kết thúc thời hạn hợp đồng trong trường hợp tích lũy Quyền lợi tiền mặt

| Tóm tắt quyền lợi khi kết thúc thời hạn hợp đồng trong trường hợp tích lũy Quyền lợi tiền mặt | Mức minh họa Thấp | Mức minh họa Trung bình | Mức minh họa Cao |

| Quyền lợi đảm bảo | |||

| Quyền lợi tiền mặt định kỳ | 90.000 | 90.000 | 90.000 |

| Quyền lợi đáo hạn | 200.000 | 200.000 | 200.000 |

| Quyền lợi không đảm bảo | |||

| Bảo tức tích lũy minh họa | 10.490 | 22.019 | 48.595 |

| Lãi chia cuối hợp đồng minh họa | 51.000 | 114.000 | 148.000 |

| Lãi tích lũy minh họa trên Quyền lợi tiền mặt | 43.356 | 65.513 | 91.895 |

| Tổng quyền lợi khi kết thúc hợp đồng | 394.846 | 491.532 | 578.490 |

Đơn vị tính: Nghìn đồng

Xem chi tiết bảng minh họa quyền lợi bảo hiểm Pru - Khởi Đầu Linh Hoạt tại đây.

Nhân viên Prudential tư vấn cho khách hàng

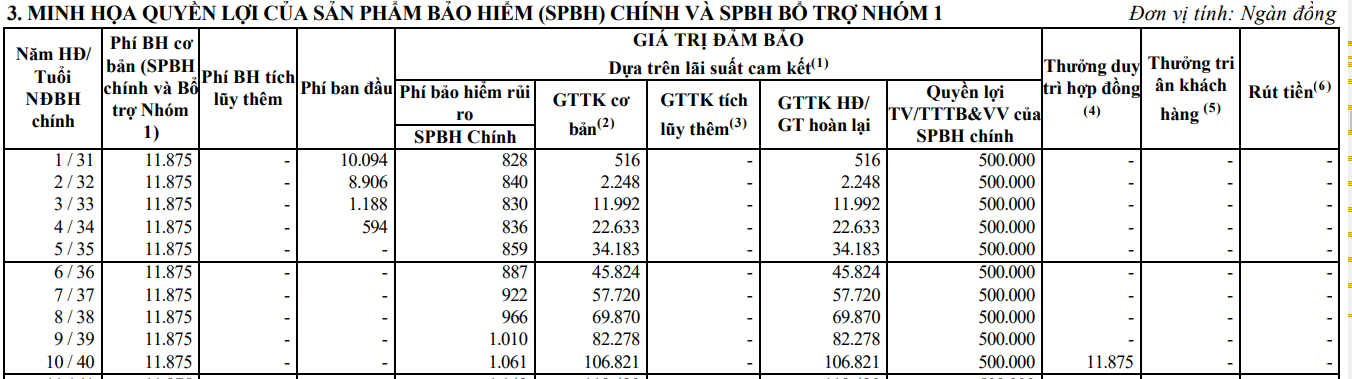

Ví dụ 2: Bảng minh họa quyền lợi bảo hiểm Pru - Chủ Động Cuộc Sống

Khách hàng Nguyễn An, 30 tuổi, giới tính nam, nhóm nghề nghiệp loại 1. Anh An muốn tham gia sản phẩm Pru - Chủ Động Cuộc Sống để gia tăng tài sản trong trung và dài hạn. Thông tin chi tiết như sau:

| Số tiền bảo hiểm | 500.000.000 đồng |

| Thời hạn hợp đồng | 69 năm |

| Thời hạn đóng phí dự kiến | 69 năm |

| Phí bảo hiểm cơ bản hàng năm | 11.875.000 đồng |

| Tổng phí bảo hiểm theo định kỳ: |

- Năm: 11.875.000 đồng - Nửa năm: 5.937.500 đồng - Quý: 2.968.800 đồng - Tháng: 989.200 đồng |

Mức lãi suất cam kết tối thiểu của sản phẩm Pru - Chủ Động Cuộc Sống như sau:

| Năm hợp đồng | Lãi suất cam kết (%/năm) |

| 1 | 4% |

| 2 - 5 | 3% |

| 6 - 10 | 2,5% |

| 11 - 15 | 2% |

| 16+ | 1% |

Anh An tham gia sản phẩm chính và sản phẩm bổ trợ nhóm 1, bảng minh họa quyền lợi của sản phẩm bảo hiểm chính và sản phẩm bảo hiểm bổ trợ nhóm 1 dựa trên lãi suất cam kết như sau:

Trong đó:

- Phí bảo hiểm cơ bản của (Sản phẩm chính và bổ trợ nhóm 1) là khoản phí bảo hiểm của sản phẩm chính và sản phẩm bổ trợ nhóm 1. Khoản phí này sẽ được phân bổ vào giá trị tài khoản cơ bản sau khi trừ phí ban đầu. Phí bảo hiểm anh An phải đóng cho mỗi năm hợp đồng là 11.875.000 đồng

- Phí ban đầu là khoản phí được khấu trừ từ phí bảo hiểm cơ bản và phí bảo hiểm tích lũy thêm, nếu có, trước khi các khoản phí này được phân bổ vào Giá trị tài khoản cơ bản và giá trị tài khoản tích lũy thêm theo quy định trong bảng sau:

| Năm hợp đồng | 1 | 2 | 3 | 4 | 5+ | |

| % của Phí bảo hiểm cơ bản | Sản phẩm bảo hiểm chính | 85% | 75% | 10% | 5% | 0% |

| Sản phẩm bảo hiểm bổ trợ nhóm 1 | 70% | 65% | 65% | 5% | 0% | |

| % của Phí bảo hiểm tích lũy thêm | 2% | 2% | 2% | 2% | 2% | |

- Phí bảo hiểm rủi ro là khoản phí được khấu trừ hàng tháng từ Giá trị tài khoản hợp đồng để đảm bảo chi trả quyền lợi bảo hiểm rủi ro cho sản phẩm bảo hiểm chính và (các) sản phẩm bảo hiểm bổ trợ nhóm 1, nếu có, theo cam kết trong hợp đồng bảo hiểm.

- Giá trị tài khoản (GTTK) cơ bản là số tiền được tích lũy từ khoản phí bảo hiểm cơ bản được phân bổ sau khi trừ các phí liên quan, nếu có

- Giá trị tài khoản hợp đồng (GTTKHĐ): tổng của Giá trị tài khoản cơ bản và Giá trị tài khoản tích lũy thêm, nếu có.

- Quyền lợi TV/TTTB&VV của sản phẩm bảo hiểm hiểm chính là 500.000.000 đồng.

- Quyền lợi thưởng duy trì hợp đồng được tính như sau:

- 100% phí bảo hiểm cơ bản quy năm của sản phẩm được xét thưởng trong năm hợp đồng đầu tiên sẽ được chi trả vào giá trị tài khoản cơ bản vào ngày kỷ niệm năm hợp đồng thứ 10. Thời gian xét thưởng là 5 năm hợp đồng bắt đầu từ năm thứ 6 đến hết năm hợp đồng thứ 10

- 75% phí bảo hiểm cơ bản quy năm của sản phẩm được xét thưởng trong năm hợp đồng đầu tiên được chi trả vào ngày kỷ niệm năm hợp đồng thứ 15 và mỗi 5 năm sau đó. Thời gian xét thưởng là 5 năm hợp đồng bắt đầu từ năm hợp đồng thứ 11 đến 15 và mỗi 5 năm sau đó.

- Quyền lợi thưởng tri ân khách hàng được chi trả 4% Giá trị tài khoản cơ bản trung bình (và giá trị tài khoản tích lũy thêm trung bình, nếu có) trong 60 tháng liền kề trước đó. Quyền lợi này sẽ được cộng vào Giá trị tài khoản cơ bản và giá trị tài khoản tích lũy thêm (nếu có) vào ngày kỉ niệm năm hợp đồng thứ 20 và mỗi 05 năm sau đó.

- Hợp đồng từ năm thứ nhất đã có giá trị hoàn lại là 516.000 đồng, con số này rất thấp so với phí bảo hiểm là 11.875.000 đồng

- Từ năm hợp đồng thứ 10 và mỗi 5 năm sau đó sẽ được thưởng duy trì hợp đồng

- Từ năm hợp đồng thứ 20 và mỗi 5 năm sau đó sẽ được thưởng tri ân khách hàng

- Từ năm hợp đồng thứ 35 quyền lợi tử vong/TTTB sẽ được chi trả bằng giá trị tài khoản hợp đồng

- Từ năm hợp đồng thứ 36, phí rủi ro của sản phẩm chính bằng 0 đồng.

Xem chi tiết bảng minh họa quyền lợi bảo hiểm Pru - Chủ Động Cuộc Sống tại đây.

Ngoài ra, nếu bạn đang quan tâm đến bảng minh họa quyền lợi của bất kỳ sản phẩm bảo hiểm nhân thọ Prudential nào, hãy đăng ký để được tư vấn miễn phí:

Cách đọc bảng minh họa quyền lợi bảo hiểm Prudential

Trong bảng minh họa quyền lợi bảo hiểm sẽ liệt kê chi phí các quyền lợi mà khách hàng nhận được tương ứng với năm hợp đồng và độ tuổi của người được bảo hiểm chính. Bạn chỉ cần chọn một năm hợp đồng để nắm được các quyền lợi bảo hiểm của mình.

Tham khảo video hướng dẫn đọc bảng minh họa quyền lợi bảo hiểm Pru - Tương lai tươi sáng hoặc bạn cũng có thể tham khảo bài viết cách đọc bảng minh họa quyền lợi bảo hiểm nhân thọ để nắm được những thông tin trong hợp đồng bảo hiểm của mình.

Lưu ý khi đọc bảng minh họa quyền lợi bảo hiểm

- Kiểm tra kỹ thông tin khách hàng phải chính xác, đồng nhất trong tất cả các chứng từ (giấy yêu cầu bảo hiểm, giấy chứng nhận bảo hiểm, bảng minh họa quyền lợi bảo hiểm…) để tránh rủi ro trong quá trình nhận quyền lợi bảo hiểm. Nếu phát hiện sai sót cần báo lại cho tư vấn viên bảo hiểm ngay lập tức để được chỉnh sửa.

- Nắm được thông tin về phí bảo hiểm, định kỳ đóng phí để thực hiện tốt nghĩa vụ của mình.

- Doanh nghiệp bảo hiểm nhân thọ thường đưa ra mức lãi suất minh họa hấp dẫn cho sản phẩm bảo hiểm, trong khi lãi suất thực tế phụ thuộc vào nhiều kết quả kinh doanh. Vì vậy, khách hàng nên chuẩn bị sẵn tâm lý, lợi nhuận thu được có thể không được như các số liệu trong bảng minh họa.

- Nhìn vào cột giá trị hoàn lại ta thấy trong những năm đầu giá trị hoàn lại rất thấp so với tổng phí bảo hiểm đã đóng. Vì vậy, khách hàng không nên hủy ngang hợp đồng để tránh bị thiệt hại về kinh tế.

- Giữ gìn bảng minh họa một cách cẩn thận vì đó là chứng từ để giải quyết quyền lợi bảo hiểm sau này

Như vậy, dựa vào bảng minh họa quyền lợi bảo hiểm Prudential, khách hàng sẽ nắm được toàn bộ quyền lợi bảo hiểm của mình. Ngoài ra, bạn nên dành thời gian để đọc bản Quy tắc và Điều khoản đính kèm với sản phẩm trước khi quyết định tham gia bất kỳ sản phẩm bảo hiểm nhân thọ nào.

Đóng góp bài viết của các bạn bằng cách gửi bài viết Tại đây

Theo thị trường tài chính Việt Nam

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Tỷ suất sinh lợi là gì? Ví dụ và cách tính tỷ suất sinh lợi

Bình luận

Nếu bị báo cáo vi phạm quá 10 lần sẽ bị banned nick.

Mới nhất

Cũ nhất

Bình luận hay nhất